Mehr Eigenkapital für junge Immobilienkäufer

Mit diesen Tipps lässt sich der Traum vom Eigenheim schon früh verwirklichen

Mehr Platz für die Kinder, ein großer Garten, neue Freiheiten: Besonders für Familien ist das Leben in den eigenen vier Wänden attraktiv. Der Kauf eines Eigenheims erfolgt daher überwiegend in jungen Jahren. Aber wie ist das bei den hohen und stetig steigenden Immobilienpreisen finanziell zu schaffen? Vor allem das vorhandene Eigenkapital spielt dabei eine entscheidende Rolle.

Zusätzliches Eigenkapital aus der Familie

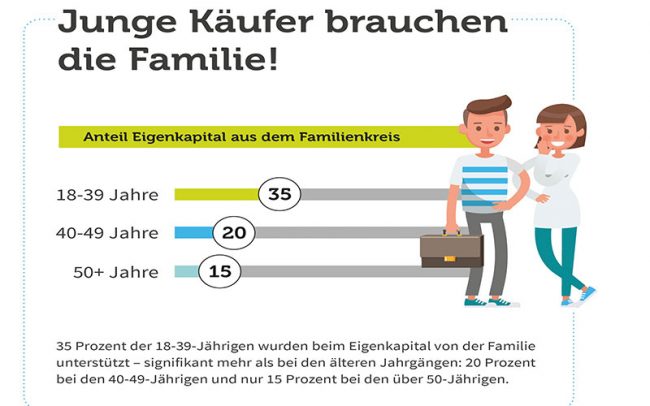

Doch gerade jüngere Menschen verfügen selbst meist nicht über entsprechende finanzielle Reserven. In diesem Fall kann es hilfreich sein, sich Unterstützung aus dem familiären Umfeld zu suchen. Die Finanzierung der eigenen vier Wände in jungen Jahren geht kaum ohne die Verwandtschaft, das bestätigt etwa eine deutschlandweite repräsentative Umfrage der Dr. Klein Privatkunden AG unter privaten Immobilienbesitzern. Bei über einem Drittel der Befragten zwischen 18 und 39 Jahren kam das Eigenkapital von der Familie. So können Eltern die Eigenkapitalquote ihrer Kinder verbessern, indem sie zum Beispiel die eigene, möglichst lastenfreie Immobilie als Sicherheit einbringen oder über eine Kapitalbeschaffung Mittel beitragen. Die Bedeutung dieser Unterstützung bei der Immobilienfinanzierung hat in den letzten Jahren deutlich zugenommen. Im Zehnjahresvergleich erhöht sich der Anteil von Kapital aus dem Familienkreis von 17 auf 25 Prozent und die Nutzung von Erbschaften verdoppelt sich fast von 7 auf 13 Prozent.

Eine aktuelle Umfrage zeigt: Je jünger Immobilienkäufer sind, desto stärker sind sie beim Eigenkapital auf Unterstützung von Angehörigen angewiesen.

Foto: djd/Dr. Klein Privatkunden

Fördermittel und Muskelhypothek einsetzen

Daneben gibt es noch weitere Wege, das Eigenkapital aufzustocken. So lohnt es sich, nach Fördermitteln Ausschau zu halten. Von der KfW bis zu den Landesförderbanken – je nach Bundesland und im Rahmen bestimmter Einkommensgrenzen – gibt es gerade für junge Familien Darlehen zu attraktiven Konditionen. „Besonders interessant daran ist, dass einige Banken die Fördermittel als Teil der Eigenkapitalquote ansehen, eine individuelle Beratung dazu zahlt sich also aus“, betont Heidi Brunke, Spezialistin für Baufinanzierung von Dr. Klein in Weilheim/Garmisch-Partenkirchen. Für alle Heimwerkertalente ist außerdem eine „Muskelhypothek“ interessant: Wer beim Bau selbst Hand anlegt, kann die Baukosten senken und dies als Eigenkapital ansetzen. Banken akzeptieren in der Regel bis zu 15 Prozent der Darlehenssumme als Eigenleistung – meist aber nicht mehr als 30.000 Euro. Hierbei werden die Lohnkosten veranschlagt. Wie häufig mit angepackt wird, ist regional sehr unterschiedlich: Laut Umfrage haben 23 Prozent der Immobilienbesitzer aus den neuen Bundesländern ihre Immobilie unter anderem durch Eigenleistungen finanziert, in den alten Bundesländern geben das nur 16 Prozent an. (djd)

Foto: djd/Dr. Klein Privatkunden/Lars Franzen

Foto: djd/Dr. Klein Privatkunden